Variabele hypotheekrente scheelt vaak honderden euro’s per maand

Geplaatst op 05 december 2022

Huizenkopers kiezen steeds vaker voor een variabele rente, in tegenstelling tot een jaar eerder. Deze verschuiving komt door de gestegen hypotheekrente van vooral langer vaststaande rentetermijnen. Met een variabele rente liggen je maandlasten al snel € 700 lager dan met een 30 jaar vaste rente.

In september is er voor meer € 1 miljard aan hypotheken afgesloten met een variabele rente of een rente die maximaal één jaar vast staat. Dit is een stijging van 47% in vergelijking met begin van het jaar. Hoewel een variabele rente aan populariteit wint, is het aandeel van langer lopende rentes nog wel iets groter.

Vooral rentes met lange looptijd hard gestegen

Rentes zij over het algemeen hoger naarmate de looptijd langer is. Dit verschil is het afgelopen jaar sterk toegenomen. Zo is de laagste rente voor 30 jaar vast sinds begin van het jaar ruim 3 procent gestegen. De stijging van de laagste variabele rentes bedraagt net geen 0,6%. Reden voor het verschil is het risico dat geldverstrekkers lopen bij rentebewegingen in op de financiële markt.

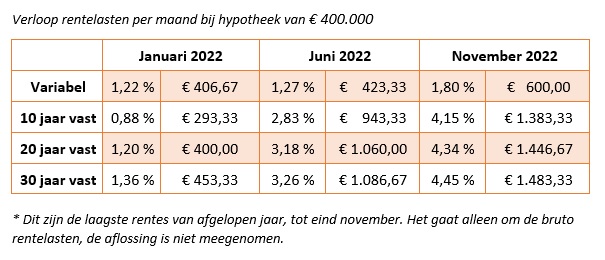

De impact van de sterke stijging op je maandelijkse lasten is groot. Zo betaalde je in januari, met een hypotheek van € 400.000, al snel € 1.000 minder wanneer je de rente voor 30 jaar vastzette. Kijken we naar de variabele rente, dan blijkt het effect minder heftig. Het verschil in maandlasten is nog geen € 200.

Huidig verschil in maandlasten variabele of vaste rente

Zoals je in onderstaande tabel kunt zien is het verschil in maandlasten bij een variabele rente bijna € 900 lager dan wanneer je deze 30 jaar vast zet. Het verschil met 10 jaar vast is ruim € 780.

Aandachtspunten variabele hypotheekrente

Met deze grote verschillen is het niet vreemd dat veel nieuwe huizenkopers kiezen voor een variabele rente. Toch kent de variabele rente ook nadelen. Zo heb je geen zekerheid over je maandlasten omdat de rente maandelijks kan wijzigen. Bij een daling profiteer je hier uiteraard van, maar bij een stijging gaan je maandlasten omhoog. Vooral voor mensen met een hogere hypotheek is dit een aandachtspunt. De impact van de stijging van de hypotheekrente is voor hen namelijk groter.

Heb je een variabele rente en wil je deze toch omzetten naar een vaste rentetermijn? Geen probleem. Je kunt over het algemeen op ieder moment je hypotheek wijzigen en switchen van variabel naar vast.

Niet automatisch een hogere maximale hypotheek

Doorgaans kun je met een lagere rente een hogere hypotheek afsluiten. Met een variabele rente gaat dit fenomeen echter niet op. Geldverstrekkers moeten bij rentes met een looptijd korter dan tien jaar rekenen met de toetsrente. De AFM stelt elk kwartaal de toetsrente vast, die op dit moment vijf procent is. Deze toetsrente moet voorkomen, dat je bij een forse stijging van de rente, jouw hypotheek niet meer kunt betalen.

Wanneer je een gezamenlijk inkomen van € 50.000 hebt, kun je met een variabele rente van 1,80% dus niet maximaal € 231.676 lenen, maar € 205.686. Op dit moment kun je ook met 30 jaar vast meer lenen dan met variabel. Al is het verschil nog maar € 5.000.

Benieuwd welke rentevariant het beste in jouw situatie past bij het afsluiten van een hypotheek? Neem hiervoor vrijblijvend contact op via onderstaand formulier. Onze deskundige adviseurs zoeken het graag voor je uit.