Blijverslening: goedkope hypotheek voor 'ouderen'

Geplaatst op 10 november 2015

De overheid maakt werk van een nieuw hypotheekinitiatief: de blijverslening. Samengevat: een goedkope hypotheek of goedkope lening voor ouderen. Het doel van de blijverslening: voordelig geld kunnen lenen om een huis mee te verbouwen. Tegelijkertijd is de lening een oplossing om vermogen vrij te maken dat nu ‘vastzit’ in de woning. De term ‘oudere’ is overigens rekbaar, en wellicht al vanaf 50 jaar en ouder van toepassing.

Veel ouderen met een koophuis hebben een groot deel van hun hypotheekschuld reeds afgelost. Fijn, want op die manier zijn maandlasten beperkt. Maar tegelijk een probleem, want het vermogen zit ‘vast’ in de woning. Met een blijverslening is het mogelijk om een deel van dat vermogen ‘uit’ de woning te halen.

Maak je huis “levensloopbestendig”

De blijverslening is bedoeld om een huis 'levensloopbestendig' te maken. Daarmee wordt bedoeld: de slaapkamer en badkamer naar de begane grond verplaatsen, een bredere voordeur nemen, drempels verwijderen, etc. In de praktijk kun je dus stellen dat allerlei soorten verbouwingen een huis ‘levensloopbestendig' maken.

Zeer lage hypotheekrente voor blijverslening

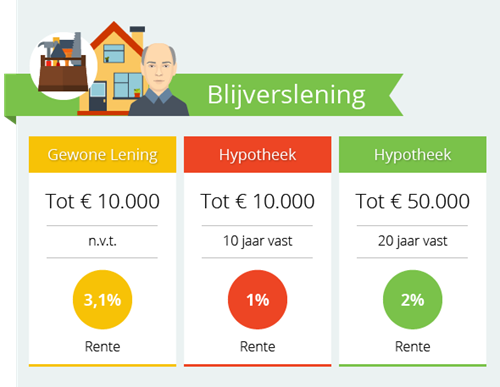

Het grootste voordeel van de blijverslening is de zeer lage hypotheekrente. Je betaalt als oudere de laagste hypotheekrente die er op dit moment te krijgen is. Slechts 1% voor bedragen tot € 10.000 en 2% voor bedragen van € 10.000 tot maximaal € 50.000. Die 2% staat dan ook nog eens 20 jaar vast.

De blijverslening kun je zien als tegenhanger van de ‘krediethypotheek’. Deze hypotheek is bedoeld voor mensen met een huis met voldoende overwaarde, waarbij al een groot gedeelte van de hypotheek is afgelost. De rente op een krediethypotheek is variabel. Die variabele rente is nu erg laag maar kan zomaar hard stijgen. Dat zorgt dus voor onzekerheid.

Consumptief lenen

Het is ook mogelijk om een lening niet te koppelen aan de woning. In dat geval is er sprake van een consumptief krediet. Voor een consumptief krediet liggen rentepercentages doorgaans veel hoger dan bij een hypotheek. Er is immers geen onderpand voor de lening.

Kan de lener de aflossing en rente van een consumptief krediet niet meer betalen, dan heeft de bank of geldverstrekker pech. Bij de blijverslening ligt de rente voor een consumptief krediet momenteel op 3,1%.

Lening loopt via gemeenten

De blijverslening wordt verstrekt door gemeenten in samenwerking met het Stimuleringsfonds Volkshuisvesting. Niet alle ouderen profiteren dus van de lening. Net als bij de starters- of duurzaamheidslening geldt dat de ene gemeente wél en de andere niet meedoet. Er bestaat momenteel nog geen overzicht met gemeenten die de blijverslening gaan aanbieden.

Voorwaarden blijverslening

De gemeenten kunnen zelf tot in detail beslissen wie er voor de lening in aanmerking komt. De groep ‘ouderen’ is nog niet gedefinieerd, behalve dat er een maximumleeftijd geldt van 76 jaar. Een startleeftijd van 50 jaar lijkt niet ondenkbaar. Ook is nog niet duidelijk wat er precies onder ‘woningverbetering’ wordt verstaan. Hoe een aanvrager 'kredietwaardigheid' moet aantonen, is ook nog onbekend.

Al met al is de verwachting dat de voorwaarden van de blijverslening minder strikt zullen zijn dan bij een bank. Dit in combinatie met de lage hypotheekrente maakt de blijverslening een prima en goedkope hypotheek voor ouderen.