De looptijd van je hypotheek aanpassen, hoe werkt dat?

Geplaatst op 16 juni 2016

Veruit de meeste hypotheken hebben een looptijd van dertig jaar. Maar soms is de looptijd korter. Wanneer kies je voor een kortere looptijd? Is het zinvol om tussentijds de looptijd van je hypotheek aan te passen? En heeft de looptijd invloed op je rentevaste periode? In dit artikel vind je alle informatie over de looptijd van je hypotheek.

Eerst iets rechtzetten: de looptijd van je hypotheek is niet hetzelfde als je rentevaste periode. De opmerking: “Mijn hypotheek loopt nog een x aantal jaar. Is oversluiten zinvol?”, klopt dan ook niet. Bij deze vraag wordt doorgaans bedoeld dat de hypotheekrente nog een bepaalde periode vaststaat. De looptijd van een hypotheek is iets anders.

Wat wordt bedoeld met looptijd hypotheek?

De looptijd van je hypotheek is hetzelfde als de looptijd van je lening. Aan het einde van de looptijd moet jouw hypotheek afgelost zijn of worden. De standaard looptijd van een hypotheek is dertig jaar.

Aflossen bij lineaire of annuïteitenhypotheek

Met een annuïteitenhypotheek of lineaire hypotheek gaat dat aflossen automatisch. Je lost elke maand een gedeelte af. Na dertig jaar is normaalgesproken je hele hypotheek afgelost. Het huis is dan volledig jouw eigendom geworden.

Bij een spaar- of beleggingshypotheek wordt na dertig jaar je hypotheek in één keer afgelost. Je spaart tussentijds via een verzekering of losse spaarrekening namelijk het af te lossen bedrag bij elkaar.

Aflossingsvrije hypotheek aflossen?

Bij een aflossingsvrije hypotheek los je tussentijds niet af. Ook heb je geen verplichting om voor je hypotheek te sparen op een specifieke hypotheek-spaarrekening. Toch wil de bank dat jij na dertig jaar je hypothecaire lening aflost. Dat kan bijvoorbeeld via eigen (spaar)geld, of met de opbrengst van de verkoop van het huis.

Ben je niet van plan te verhuizen en lukt op een andere manier aflossen niet, dan kan de looptijd van jouw hypotheek met bijvoorbeeld tien jaar worden verlengd. Je aflossingsvrije hypotheek kan dan mogelijk worden omgezet naar een annuïteitenhypotheek waarmee je dan alsnog je hypotheek aflost.

Looptijd 30 jaar door hypotheekrente

Dat de looptijd van een hypotheek standaard dertig jaar is, heeft overigens niet alleen te maken met de aflossingsverplichting vanuit de bank. Ook de overheid wil dat je hypotheek in dertig jaar wordt afgelost. Om dat te stimuleren mag je hypotheekrente maar dertig jaar aftrekken. Alleen als je jouw hypotheek hebt afgesloten vóór 1 januari 2001 heb je recht op langere hypotheekrenteaftrek. De periode van dertig jaar telt dan vanaf 1 januari 2001.

Kortere looptijd hypotheek zinvol?

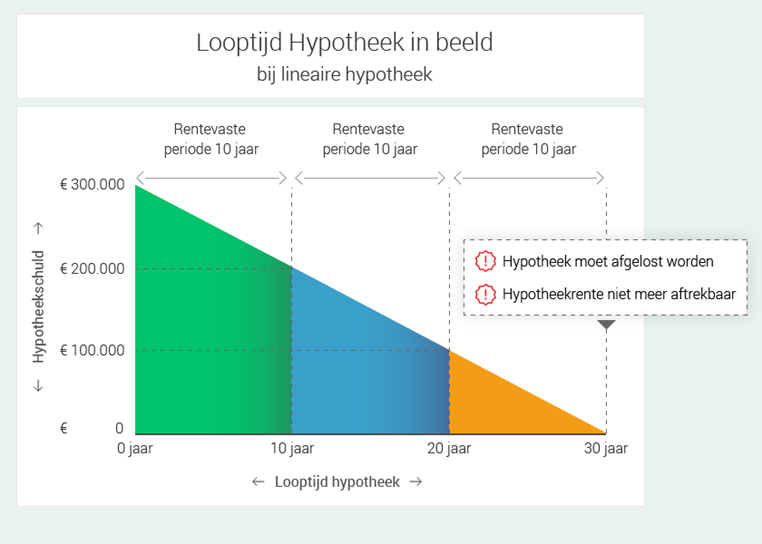

Kan het zinvol zijn om te kiezen voor een kortere looptijd hypotheek? Ja. Stel je sluit een lineaire hypotheek van € 300.000. Na tien jaar heb je ongeveer € 100.000 afgelost. Je hypotheeklening bedraagt dan nog € 200.000. Omdat je rentevaste periode na 10 jaar is geëindigd, kun je zonder problemen overstappen naar een nieuwe aanbieder.

Je nieuwe hypotheekaanbieder ziet jou als een nieuwe klant. De bank vindt het prima als jij jouw nieuwe hypotheek in dertig jaar aflost. Echter, jij lost het resterende bedrag van € 200.000 liever in twintig jaar af. Immers: over twintig jaar mag je jouw hypotheekrente niet meer aftrekken.

Looptijd hypotheek bij hogere hypotheek

Het verhogen van je hypotheek is eigenlijk hetzelfde als een nieuwe hypotheek sluiten bovenop je oude hypotheek. We gaan door met het vorige voorbeeld. Na tien jaar heb je van je hypotheek van € 300.000 al € 100.000 afgelost. Je hypotheek bedraagt dus nog € 200.000.

Vervolgens ga je verhuizen. Je koopt een nieuw huis van € 450.000. Je verkoopt je oude huis met precies € 100.000 winst. Die winst leg je in op je nieuwe huis. Je hebt daardoor een hypotheek nodig van € 450.000 - € 100.000 is € 350.000.

Echter, je had al een hypotheek van € 200.000. Je moet dan € 150.000 extra lenen. Dat bedrag kun je zien als een ‘hogere hypotheek’ of als een ‘nieuwe hypotheek’. Het is vervolgens opletten qua hypotheekrenteaftrek. Van de € 200.000 mag je de rente nog twintig jaar fiscaal aftrekken. Het nieuwe bedrag van € 150.000 is weer dertig jaar aftrekbaar.

Het is handig om in je administratie een overzicht met de looptijd van je hypotheeklening(en) bij te houden. Zo voorkom je dat je onverwacht hogere maandlasten moet betalen.

Looptijd restschuld vaak korter

Had je bij verkoop van je oude huis geen winst maar juist een restschuld, én is het je gelukt die restschuld mee te financieren in je nieuwe hypotheek? Let er dan op dat de hypotheekrente over die restschuld maar vijftien jaar aftrekbaar is.

Heb je vragen over de looptijd van je hypotheek of wil je weten of een kortere looptijd van je hypotheek in jouw situatie zinvol kan zijn, vul dan het onderstaande formulier in.