Actuele hypotheekrente op weg naar nulpunt?

Geplaatst op 09 juni 2016

De hypotheekrente is al bijna twee jaar lang historisch laag. Dat komt door de steeds maar dalende kapitaalmarktrente. In augustus 2014 bereikte deze rente het laagste punt sinds het jaar 1540. Sinds die datum daalde de kapitaalmarktrente nog veel verder. Op dit moment bedraagt deze 0,3%. De hypotheekrente daalt met hetzelfde tempo. Gaat ook de actuele hypotheekrente richting het nulpunt?

Zo nu en dan komen in de media de termen begrotingstekort en staatsschuld aan bod. Droge macro-economische termen die in essentie eenvoudig zijn uit te leggen. De overheid ontvangt geld, o.a. belastingen, en de overheid geeft geld uit, o.a. aan zorg, defensie, infrastructuur, en meer.

Nederland moet geld lenen

Meestal krijgt Nederland minder geld binnen dan dat er uitgegeven wordt. Er is dan sprake van een begrotingstekort. Zodra dit ontstaat zijn er twee opties. Optie één: bezuinigen. Optie twee: geld lenen. Meestal kiest Nederland ervoor om geld te lenen bij andere landen, banken, beleggers en investeerders.

Het totaal aan begrotingstekort noemen we opgeteld de staatsschuld. Op dit moment heeft Nederland een schuld van € 466 miljard euro. Over deze schuld betaalt Nederland rente. Die rente noemen we de kapitaalmarktrente of staatsrente.

Duitsland veiliger dan Nederland

De kapitaalmarktrente is al jarenlang aan het dalen. Een belangrijke reden hiervoor is dat Nederland een veilig land is om geld aan uit te lenen. Beleggers en investeerders weten vrij zeker dat Nederland het geleende geld weer terug gaat betalen. De kapitaalmarktrente bedraagt op dit moment zo’n 0,3%. Heel erg laag. Nog niet zo laag overigens als in Duitsland waar de kapitaalmarktrente minder dan 0,1% bedraagt.

Van kapitaalmarktrente naar hypotheekrente

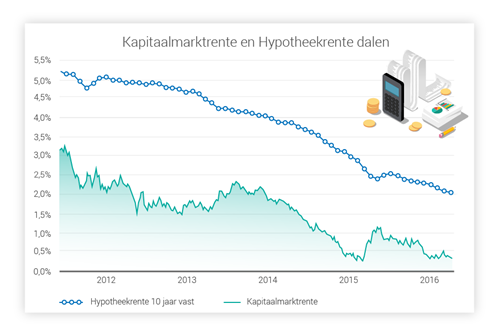

De actuele hypotheekrente 10 jaar vast, 20 jaar vast of langer is grotendeels afgeleid van de kapitaalmarktrente. Hoe dit precies werkt laten we in dit artikel even achterwege omdat het een behoorlijk complex verhaal is. Maar de verwantschap is duidelijk te zien in de grafiek bij dit artikel.

Actuele hypotheekrente naar nul?

De Duitse kapitaalmarktrente is op weg naar het absolute nulpunt. Sterker nog, staat voor sommige rentetermijnen onder het nulpunt. In dat geval kost geld uitlenen aan Duitsland iets in plaats dat het rente oplevert. In Nederland is dat ook al voorgekomen. Maar gaat de hypotheekrente ook naar het nulpunt? Dat lijkt niet erg waarschijnlijk.

Banken en hypotheekverstrekkers hebben geld nodig om uit te lenen. Dat geld is nu heel erg goedkoop. Maar daarnaast maken de hypotheekverstrekkers ook onkosten: salaris, een kantoorpand, administratiekosten, etc. En er bestaat zoiets als een risico-opslag. Dat is een compensatie voor klanten die onverhoopt hun rente niet meer kunnen betalen. Tot slot wil een bank meestal ook wat winst maken. Ook dat kost geld.

Laagste hypotheekrente gaat omlaag

Hoewel de actuele hypotheekrente niet naar het nulpunt zal zakken, is wel duidelijk dat de laagste hypotheekrente verder omlaag zal gaan. Banken die hun rente te hoog houden, bijvoorbeeld om meer winst te maken, zien dat klanten naar de concurrent vertrekken. Dat willen die banken niet. En dus zullen de hypotheekrentes nog verder dalen.

Het zijn unieke tijden waar bijna iedereen met een koophuis de vruchten van kan plukken. Ook voor Nederland als land is het goed. We betalen namelijk weinig rente over onze staatsschuld. En dus is er weinig kans dat er komende tijd extra bezuinigd zal gaan worden.