Gratis hypotheek komt steeds dichterbij

Geplaatst op 16 februari 2016

Als de hypotheekrente nog verder zakt, dan krijg je bijna geld toe. Dat lijkt te mooi om waar te zijn, maar het komt voor sommigen steeds dichterbij. Tienduizenden mensen met een zogenaamde Euribor-hypotheek betalen nog maar 0,41 procent rente. Zij zijn minder dan een half procentpunt verwijderd van de magische 'gratis' hypotheek. Wat zijn dat voor hypotheken?

Wat is een Euribor-hypotheek?

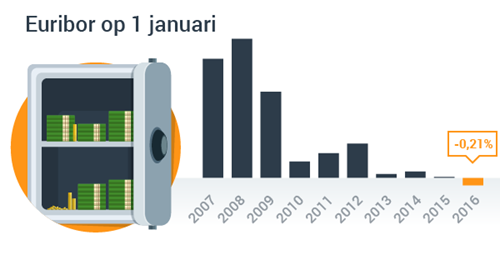

De Euribor is het tarief waartegen banken elkaar onderling geld uitlenen. Omdat banken momenteel moeten betalen om hun geld ergens onder te brengen, is die rente gedaald tot onder het nulpunt; - 0,24 procent inmiddels. Dat tarief geldt voor leningen tussen banken onderling met een looptijd van één maand.

Voor de Euribor-hypotheek rekenen banken bovenop de Euribor-rente een extra opslag. Deze opslag is het bedrag dat de banken aan de leningen verdienen. Een groep klanten van ING, ABN Amro, maar ook SNS en WestlandUtrecht hebben een vastgestelde opslag in hun hypotheekovereenkomst staan. De laagste vaste rente-opslag bedraagt 0,65 procent.

Rente bijna te verwaarlozen

Die 0,65 procent opslag komt dus boven het negatieve tarief van - 0,24 procent, wat hun hypotheekrente op 0,41 procent brengt. De netto rentelasten voor een hypotheek van € 300.000 bedragen dan nog maar € 102,50 per maand. Als het Euribor-tarief nog verder daalt, dan komt de gratis hypotheek in zicht.

Kun je nog een Euribor-hypotheek sluiten?

Bij sommige banken kun je (een deel) van je hypotheek nog op basis van de Euribor financieren. Nadeel is echter dat banken in hun nieuwe contracten ook een variabele opslag mogen toepassen. Hoe hoog of laag de Euribor staat, wordt dan steeds minder van belang.

Alleen de enkele tienduizenden klanten met een oude Euribor-hypotheek hebben dus kans op een negatieve hypotheekrente.

Negatieve rente in Denemarken

Ook in Denemarken hebben huiseigenaren zicht op gratis hypotheken, maar dat heeft een andere oorzaak. Omdat grote beleggers verwachten dat de Deense kroon binnenkort veel meer waard wordt, is het voor hen interessant om tegen een negatieve rente Deense kronen uit te lenen. Als de lening wordt terugbetaald, is er een goede kans dat de waardestijging groter is dan het verlies op de negatieve rente.

Is een variabele hypotheekrente altijd goedkoper?

Een variabele hypotheekrente ligt meestal wat lager dan een vaste rente. Als de rente daalt, profiteer je daar meteen van. Als de rente stijgt, dan heb je direct hogere maandlasten. Wat op de lange termijn voordelig is, blijft moeilijk te voorspellen. De afgelopen 10 jaar was je met een variabele hypotheekrente iets goedkoper uit geweest dan met een rentevaste hypotheek.