Wat is goedkoper: een annuïteitenhypotheek of lineaire hypotheek?

Geplaatst op 31 januari 2018

Koop je voor het eerst een huis, dan kun je kiezen uit twee hypotheekvormen. De annuïteitenhypotheek en de lineaire hypotheek. De meeste mensen kiezen voor een annuïteitenhypotheek. Zou je alle kosten na 30 jaar bij elkaar optellen, dan is een lineaire hypotheek enkele duizenden euro's voordeliger. Waarom is de annuïteitenhypotheek zo populair?

Vooropgesteld: bestaat de aflossingsvrije hypotheek niet meer? Zeker wel, maar voor kopers die na 1 januari 2013 hun eerste huis kochten is deze hypotheekvorm niet meer interessant. Zij moeten de hypotheek in 30 jaar tijd minstens lineair of annuïtair aflossen om de hypotheekrente fiscaal af te mogen trekken. Mensen die al een aflossingsvrije hypotheek hadden, mogen die onder de oude voorwaarden blijven verlengen.

Koop je nu je eerste huis? Dan heb je dus twee mogelijkheden om gebruik te kunnen maken van de hypotheekrenteaftrek.

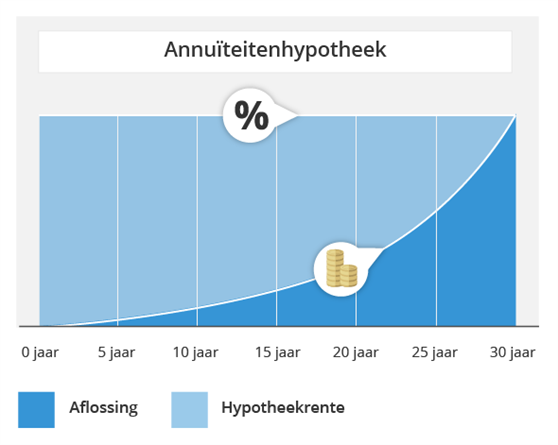

Hoe werkt een annuïteitenhypotheek?

Bij een annuïteitenhypotheek blijft de bruto maandlast altijd gelijk. De bruto rente en aflossing vormen opgeteld tijdens de complete looptijd hetzelfde maandbedrag. Dat bedrag heet de 'annuïteit'. In een vereenvoudigde grafiek ziet het verloop van een annuïteitenhypotheek er zo uit:

Voor een annuïteitenhypotheek ga je netto steeds iets meer betalen. Dat komt omdat het deel van je maandbedrag dat uit rente bestaat, steeds kleiner wordt naarmate je meer aflost. Je voordeel uit de hypotheekrenteaftrek wordt dan kleiner.

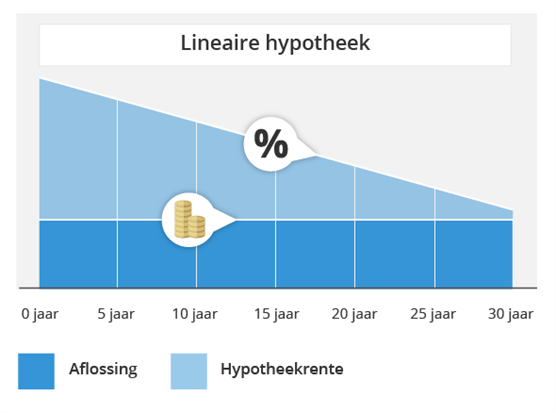

Hoe werkt een lineaire hypotheek?

Een lineaire hypotheek zit simpeler in elkaar. De hypotheek los je af in 360 maanden (30 jaar). De aflossing is elke maand 1/360 deel van je schuld. Na 15 jaar heb je dus precies de helft van je hypotheek afgelost. Het verloop van een lineaire hypotheek ziet er in een grafiek als volgt uit:

In tegenstelling tot een annuïteitenhypotheek wordt een lineaire hypotheek netto steeds iets goedkoper. De aflossing blijft gelijk, maar de rente neemt af. In de eerste jaren is de lineaire hypotheek nog duurder dan de annuïteitenvariant, maar na verloop van tijd wordt de lineaire hypotheek voordeliger.

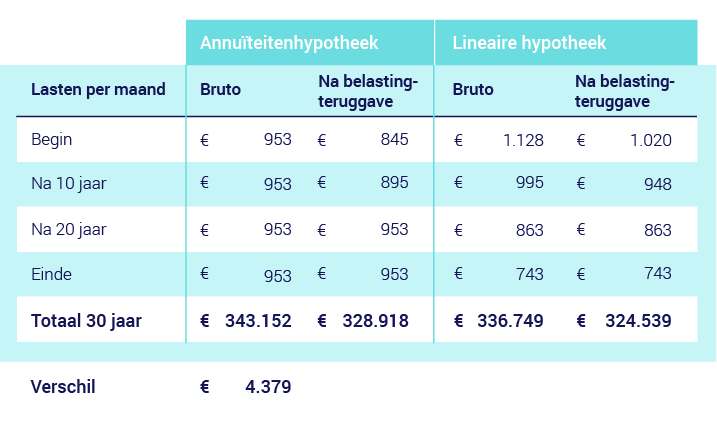

Rekenvoorbeeld annuïteitenhypotheek versus lineaire hypotheek

De onderstaande tabel is berekend voor een hypotheek van 265.000 euro tegen 1,8 procent rente.

De rekensom valt in het voordeel uit van de lineaire hypotheek. Het verschil bedraagt 4.379 euro. Maar dat is niet het hele verhaal. De lineaire hypotheek behaalt de winst op de annuïteitenhypotheek pas in de laatste jaren van de looptijd.

Door inflatie en inkomensstijging wordt je maandlast steeds beter betaalbaar. Het voordeel van de annuïteitenhypotheek in de aanvangsfase van de hypotheek (175 euro p/m) is dus 'meer waard' dan het voordeel van de lineaire hypotheek (210 euro p/m) in de slotfase van de lening.

Volgens het CBS bedroeg de inflatie de afgelopen 20 jaar gemiddeld 1,88 procent per jaar. Als dat gemiddelde ook de komende 30 jaar overeind blijft, dan is de huidige waarde van de 210 euro in 2048 slechts 120 euro. Als je inkomen in die periode sneller stijgt dan de inflatie, dan wordt het voordeel van een annuïteitenhypotheek alleen maar groter.

Vanwege de gunstige aanvangslasten kiezen mensen vaker voor een annuïteitenhypotheek, dan voor een lineaire hypotheek. Wil je sneller aflossen? Dan is een lineaire hypotheek misschien een gunstiger optie. Wil je weten wat voor jou de beste mogelijkheid is? Onze hypotheekadviseurs spreekt de mogelijkheden graag met je door. Bel voor een afspraak of laat je gegevens hier achter, dan nemen we zo snel mogelijk contact met je op.