Lange rentevaste periode maakt gemiddelde hypotheekrente hoger

Geplaatst op 04 augustus 2017

Wat gaat de hypotheekrente doen? Niemand had vijf jaar geleden gedacht dat we zo goedkoop konden wonen. Elke keer als we het dieptepunt dachten te bereiken, kon het toch nog lager. Nu is de hypotheekrente al een poosje stabiel laag. De DNB meldt nu dat de gemiddelde rente iets oploopt. Is dit het omslagpunt?

Vorige maand verhoogden bijna alle geldverstrekkers hun hypotheekrente. Met een heel klein beetje. Zo klein dat je de verhoging amper zult merken in je maandlasten. Maar toch. Volgens de Telegraaf sprintten kopers massaal naar hun adviseur om hun hypotheek over te sluiten of een nieuw huis te kopen. Dat was lichtelijk overdreven maar duidelijk is wel dat de markt in beweging is.

DNB: gemiddelde hypotheek heeft hogere rente

De Nederlandsche Bank (DNB) meldde deze week dat na een lange stabiele periode de hypotheekrente iets oploopt. Een hypotheek gesloten in juni 2017 had een rente van gemiddeld 2,41 procent. DNB middelt echter niet de rente van alle aanbieders, maar neemt de gemiddelde rente op van alle afgesloten hypotheken. Dat is de rente die iets hoger wordt en daar is een andere reden voor dan een stijgende rente.

Volgens DNB heeft de stijging in hun cijfers er vooral mee te maken dat mensen steeds langere rentevaste periodes kiezen. Hoe langer je de rente vastzet, hoe hoger die wordt. Tussen 2012 en 2015 koos ongeveer de helft van alle nieuwe hypotheekklanten een rentevaste periode van vijf jaar of langer. De laatste twee jaar wordt ongeveer driekwart van alle nieuwe hypotheken met een dergelijke lange rente gesloten.

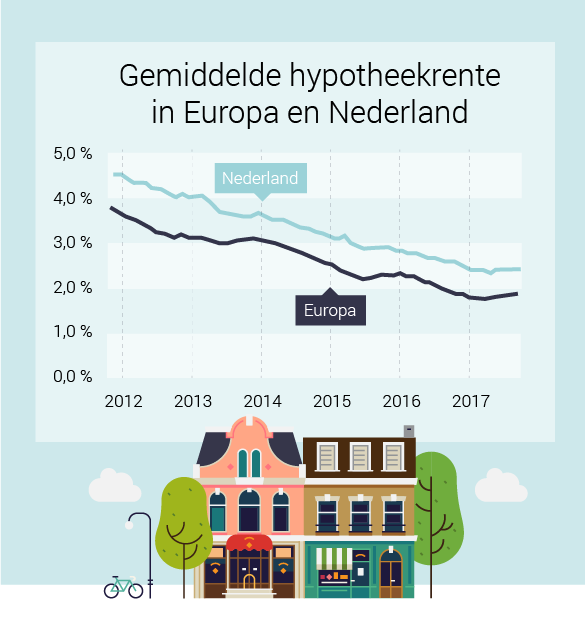

Nederland volgt Europees sentiment

Wat betreft gemiddelde hypotheekrente loopt Nederland in de pas met andere landen in de EU. Dezelfde dalingen en dezelfde stijgingen. Verschillen in opslag zijn er echter voldoende. De laagste hypotheekrente is momenteel te vinden in Finland, 1,03 procent gemiddeld. De duurste hypotheek sluit je in Ierland met 3,22 procent gemiddeld.

Die verschillen worden vooral veroorzaakt door andere regelgeving. We vinden het in Nederland allemaal erg jammer dat je in 2017 'nog maar' 101 procent van de koopsom mag lenen. In het buitenland zullen ze met hun oren klapperen dat je überhaupt meer mag lenen dan je huis waard is. Als je maximaal 80 procent van de koopsom mag lenen, dan is het risico voor de bank op wanbetaling kleiner en dus de rente lager.

Of het omslagpunt bereikt is, hangt af van factoren die niemand kan voorspellen. Word je zenuwachtig van berichten over een stijgende hypotheekrente? Dat is nergens voor nodig. De hypotheekrente verdubbelt niet van de een op de andere dag. Goed voorbereid de juiste hypotheek sluiten levert je meer op dan hals over kop beslissingen nemen.

Heb je hulp nodig bij het maken van een grote financiële beslissing over je huis? We helpen je graag. Maak via onderstaand formulier een afspraak, of loop eens binnen.