Pensioen en lijfrente: hoe zit het precies?

Geplaatst op 04 augustus 2016

Eerst bouw je pensioen op. Vervolgens komt je lijfrente tot uitkering. Raar eigenlijk, want we hebben het precies over hetzelfde. Pensioen = lijfrente en lijfrente = pensioen. Toch? Of werkt het anders? In dit artikel leggen we uit wat het verschil is tussen lijfrente en pensioen.

De basis van pensioen: AOW

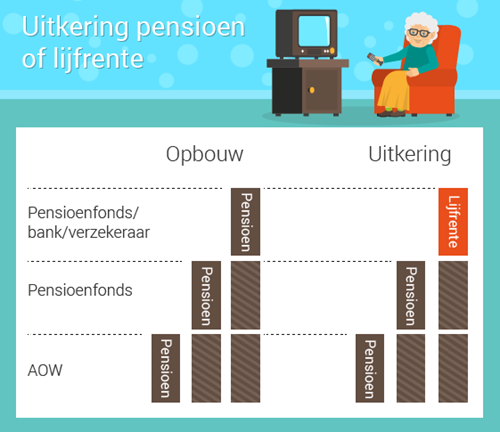

Voor velen bekend maar voor de zekerheid toch even de basis: wanneer je werkt, bouw je een wettelijk pensioenrecht op. Met pensioen bedoelen we in dit geval AOW. AOW is het pensioengedeelte dat je maandelijks van de overheid krijgt uitgekeerd vanaf je pensioenleeftijd. AOW is wél pensioen, maar heeft verder nog niets met lijfrente te maken.

Pensioen via pensioenfonds

Bij de meeste werkgevers bouw je ook pensioen op. Vaak binnen een pensioenfonds. Zo is er het ABP-pensioenfonds voor ambtenaren, PFZW-pensioenfonds voor mensen in de zorg en BPMT-fonds voor mensen in de techniek. Bij deze fondsen betaal je een vaste premie per maand. Die premie kan variëren. Bijvoorbeeld als het beleggingsresultaat van het pensioenfonds tegenzit. In het artikel “Hoe je pensioen verder afbrokkelt” gaan we daar verder op in.

Jouw ingelegde premie, plus de premie van alle andere deelnemers in het fonds, wordt belegd in onder andere aandelen en obligaties. Uit die totale pot met pensioengelden keren de pensioenfondsen je pensioen uit. Meestal vanaf je AOW-leeftijd, op verzoek soms wat eerder. Ook in dit geval spreken we over pensioen opbouwen en pensioen uitkeren. Het begrip ‘lijfrente’ speelt ook hier nog geen rol.

Pensioen verder aanvullen via jaarruimte

Je kunt je pensioen verder aanvullen op een fiscaal vriendelijke manier. Het fiscaal vriendelijke, of anders gezegd je belastingvoordeel, heeft te maken met het feit dat je pas inkomstenbelasting betaalt na je pensionering. Vanaf de AOW-leeftijd is het percentage inkomstenbelasting lager en houd je dus netto meer geld over. Bovendien kun je zo meer rendement halen: de belasting die je anders afgedragen had, kan nu eerst jarenlang renderen voordat je het moet betalen aan de Belastingdienst.

Hoeveel geld je extra mag sparen voor pensioen is gebaseerd op je jaarruimte: een bedrag dat je maximaal fiscaal vriendelijk mag sparen. Dit bedrag, of eigenlijk een percentage, is wettelijk bepaald. Daarnaast kun je mogelijk nog extra sparen via je reserveringsruimte. Dat is opgeteld het totaal aan jaarruimte dat je de afgelopen zeven jaar mogelijk nog niet hebt gebruikt om extra te sparen.

Pensioen aanvullen via pensioenfonds

Een manier om je pensioen aan te vullen, is via jouw eigen pensioenfonds. Je legt extra premie in bij het fonds en krijgt vervolgens een hogere uitkering. Jouw extra geld wordt op dezelfde manier belegd als de andere gelden binnen het pensioenfonds.

Pensioen aanvullen versus lijfrente

Naast een automatische opbouw van je pensioen via de AOW en veelal een basis- en/of aanvullend pensioen via je pensioenfonds, kun je jouw pensioen ook aanvullen via een bank of verzekeraar. In dat geval spreken we ineens over lijfrente. Met name omdat verzekeraars deze term ooit hebben bedacht en hier simpelweg nog steeds aan vasthouden.

Het verwarrende is bovendien dat bij opbouw nog altijd wordt gesproken over 'pensioen opbouwen'. Is de opbouw voltooid en ga je met pensioen dan wordt er opeens 'lijfrente uitgekeerd'. Het woord 'pensioen' wordt dan getransformeerd naar 'lijfrente'. We zoeken in Google daarom op termen als 'pensioen opbouwen' en 'lijfrente uitkeren'.

Pensioen aanvullen via bank of verzekeraar

Het zelfstandig aanvullen van een pensioen kan dus via een bank, verzekeraar of zoals eerder gezegd, via je pensioenfonds. Wat in jouw situatie verstandig is, hangt af van je persoonlijke wensen. Wil je hier meer over weten, laat dan je gegevens achter via het formulier hieronder.