Maximale hypotheek 90%? Dan pas huis kopen op je 40e!

Geplaatst op 23 maart 2016

“We mogen steeds minder lenen voor de koop van een eigen huis. De hypotheekmarkt in Nederland lijkt daardoor steeds meer op Duitsland. In Duitsland kopen veel starters pas na hun 40e hun eerste woning”. Dat zegt Peter Boelhouwer, hoogleraar Woningmarkt op de TU Delft, als reactie op een eerder voorstel van o.a. De Nederlandsche Bank om kopers nog maar 90% van de woningwaarde te laten lenen.

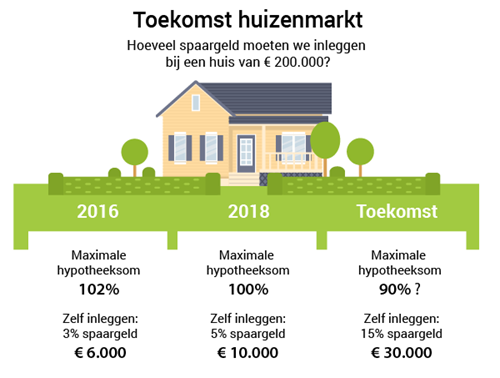

In 2016 krijgen we als maximale hypotheek 102% van de waarde van ons huis. Daardoor moeten starters nu al geld bijleggen. De overdrachtsbelasting alleen al is immers al 2%. Daar komen de kosten koper, zoals notariskosten, taxatiekosten en de kosten voor hypotheekadvies nog bij.

Nog maar 90% van de huizenprijs lenen

Je kunt nu dus maximaal 102% van de waarde van je woning lenen. Dit bedrag is de afgelopen jaren al aanzienlijk gedaald. Maar daar stopt het niet. Het hypotheekpercentage daalt tot 100% van de koopsom in 2018. En als het aan De Nederlandsche Bank (DNB), het Ministerie van Financiën en de AFM ligt, wordt 90% de norm voor een maximale hypotheek. Deze organisaties zijn vertegenwoordigd in het zogeheten Financieel Stabiliteitscomité.

Zelf minimaal € 30.000 sparen

Wat betekent dit in de praktijk? Neem een relatief goedkoop rijtjeshuis van € 200.000. Voor financiering van zo’n huis moet je rekenen met 5% kosten koper: € 10.000 dus. Vanaf 2018 moet je die € 10.000 geheel zelf bij elkaar sparen. Maar als het aan het Stabiliteitscomité ligt en de maximale hypotheeksom 90% van de woningwaarde gaat bedragen, wordt dat bedrag verhoogd naar € 30.000. Koop je een huis van € 300.000, dan moet je zelfs € 45.000 zelf inleggen.

“Maatregel is niet nodig”

Boelhouwer: “De DNB behartigt de belangen van de banken. Die banken lopen minder risico als mensen maar 90% kunnen lenen van wat hun huis waard is. Daarom snap ik het voorstel van de banken wel. Echter, de Nationale Hypotheek Garantie (NHG) vormt al een vangnet voor banken. Die lagere leennorm is daarom niet nodig. Nederland heeft sowieso het laagst aantal betaalachterstanden van heel Europa”.

Huren geen alternatief voor kopen

Boelhouwer vervolgt: “Bovendien is er geen alternatief. Particulier huren kan in Nederland praktisch niet. Er zijn veel te weinig huurwoningen in de vrije sector. En ze zijn te duur. In Duitsland kan dat wel. Daar werkt de huurmarkt heel anders. Maar daar kopen veel starters pas na hun 40e hun eerste en vaak enige woning”.

Ook het Centraal Planbureau (CPB) onderschrijft de visie van Boelhouwer en geeft aan dat het verder terugschroeven van de leennorm de huizenprijzen opnieuw onder druk zal zetten. Ook het CPB ziet het tekort aan huurhuizen als probleem.

Extra sparen in duurste levensfase

Boelhouwer: “Starters moeten straks nog meer gaan sparen in de duurste fase van hun leven, namelijk de leeftijd dat er kinderen komen. Daar gaat al het geld aan op. Sparen is dan praktisch geen optie”. Aanvullend op de dure levensfase, hebben toekomstige starters ook nog het probleem van een veel hogere studieschuld dan de huidige generatie(s).

Helaas is er reële kans dat de maatregel op termijn toch wordt doorgevoerd. De DNB, AFM en minister Dijsselbloem zijn voorstanders. En Europa wil dit graag. Zoals vaker gebleken gaat Nederland liever niet in tegen de wil van Europa. De huidige scholier kan maar beter nu vast beginnen met sparen.